Cómo tributan las operaciones con divisas

Descubre cómo calcularlo de forma automática

Por fin.

Ha sido un desarrollo largo, pero ya tenemos la ansiada funcionalidad que tantas ganas teníamos de compartir con vosotros: divisas.

Di-vi-sas.

¿Qué significa esto?

Dos cosas muy importantes en el desarrollo de esta aplicación

Ya se pueden registrar las compras y ventas de divisas

Ya se puede acceder a consultar el saldo de divisas calculado de forma automática a declarar en el IRPF

Como es un tema que genera mucho debate, os cuento por aquí cómo lo hemos enfocado.

O si lo prefieres entra directamente a la aplicación a ver cómo ha quedado.

Disclaimer: esto solo te afecta si operas con un broker multidivisa (como IB o Degiro con AutoFX desactivado). Sino no tienes por qué preocuparte.

1. Registro de compra/venta de divisas

Se parece mucho a la compra de acciones. En la pantalla de “Movimientos”, en el botón de compra, aparecerá opción de comprar una divisa.

Una vez comprada, podrá venderse.

La única limitación que existe es que las divisas han de ser compradas con la divisa base.

Es decir, si compras USD con EUR. Perfecto ✅

Si compras GBP con EUR. Perfecto ✅

Si compras GBP con USD. Tendrías que vender tus USD por EUR y comprar GBP con esos EUR (para simular ese movimiento en la aplicación) ✅

Sabemos que desde un broker no hace falta simularlo así. Ahora bien, de cara a Hacienda es lo que pasa. Al menos, según parte de los inversores y alguna consulta vinculante de Hacienda.

Otro grupo de inversores piensa de otra forma. No pretendemos alzarnos con ningún tipo de verdad sobre la forma más correcta de declarar. Hemos buscado y rebuscado en consultas a Hacienda, blogs y foros y es un tema que genera mucho debate.

Debería estar más claro. Pero, de momento, es lo que hay.

Nuestra única pretensión es facilitar el registro de las operaciones y simplificar lo que hay que declarar a Hacienda. Es decir, lo que veníamos haciendo en el excel pero ahora en una aplicación.

Y, por eso, hemos optado por hacer caso a lo que se dice en la consulta vinculante a Hacienda nº V2324-10 de fecha 27/10/2010.

Lo explico en el siguiente punto.

2. Cómo se calcula el saldo de divisas

Según la consulta a Hacienda nº V2324-10 cuando compras algo con euros. Dejas de tener esos euros y pasas a tener ese algo.

Me explico mejor.

Compras SAN con 1.000 euros. Tienes SAN, no tienes euros. Vendes SAN por 1.200 euros. Ya no tienes SAN, pero sí euros. Además, una bonita plusvalía de 200 euros a declarar a Hacienda. Esta es fácil. No hay divisas.

Ahora compras 1.200 USD con 1.000 euros. Tienes USD pero no euros. Ahora con esos USD compras Facebook (FB). Ya no tienes USD pero tienes Facebook.

Fíjate bien.

Tenías USD que te costaron 1.000 euros (como cuando comprabas SAN) y ahora ya no tienes USD sino FB. Has “vendido” (gastado) tus USD para comprar FB. Según el tipo de cambio aplicado a la venta de USD (para comprar FB) habrás tenido una plusvalía o una minusvalía.

Es decir, para Hacienda todos los activos tienen una contrapartida en euros que sale a la luz cada vez que cambias de un activo a otro.

¿Cómo se traduce esto?

Si compras acciones americanas con USD. Estás vendiendo USD.

Si vendes acciones americanas y recibes USD. Estás comprando USD.

Si recibes un dividendo en USD. Estás comprando USD.

Al final del año, si juntas todas esas compras y ventas aplicando el método FIFO obtendrás una ganancia o pérdida patrimonial. El famoso saldo de divisas.

Esta forma de calcular las plusvalías/minusvalías de las divisas es la que permite que tenga sentido aplicar el tipo de cambio en la compra y el tipo de cambio en la venta de una acción americana.

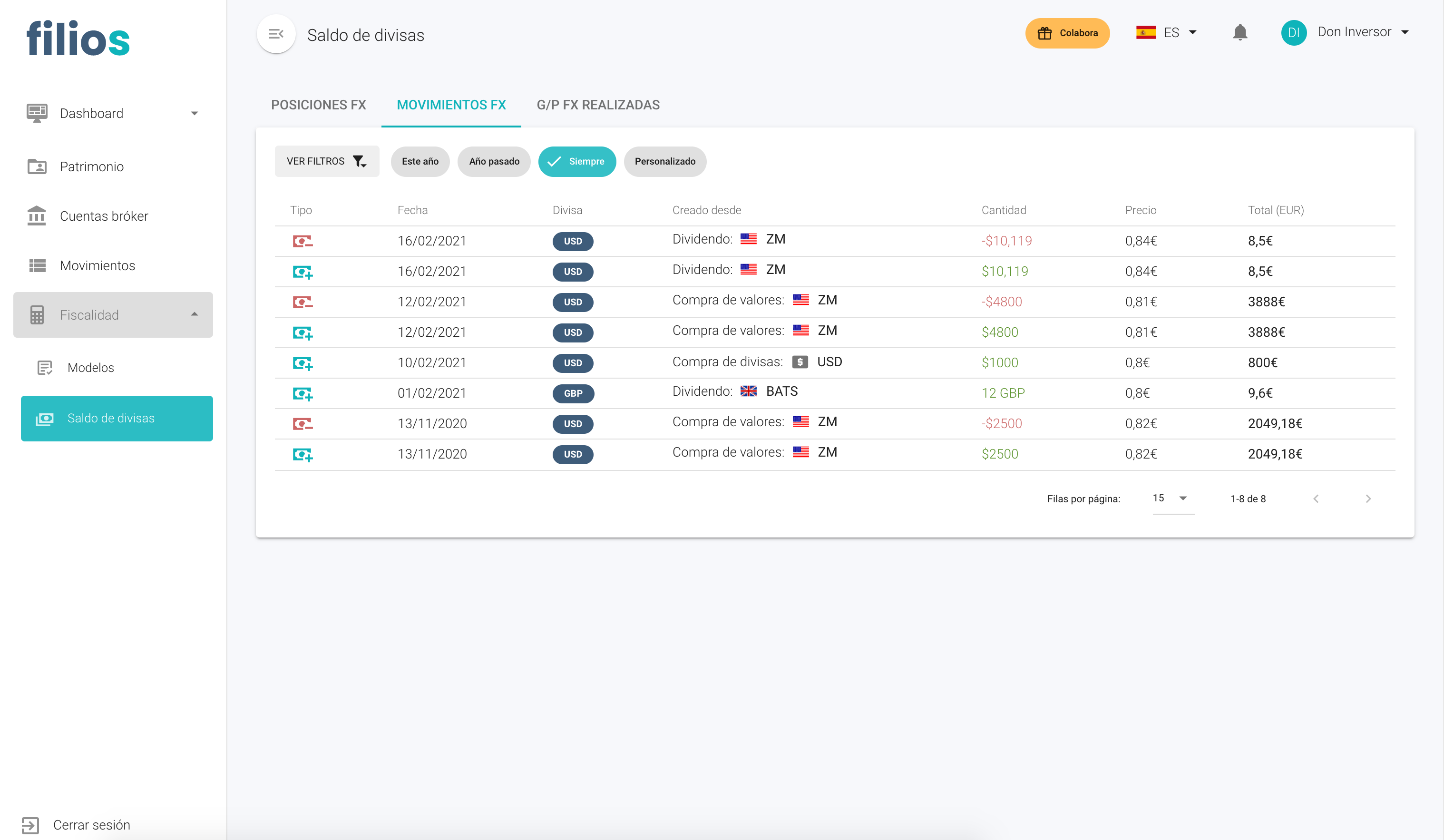

Y este es el saldo de divisas que te calcula filios de forma automática y ordenada.

Mira.

Y aquí los movimientos generados automáticamente

3. Bonus: cómo se podría hacer de otra manera

Por otro lado, otro grupo de inversores se decanta por tributar de una forma un poco diferente. La cual me parece tan aceptable y válida como la anterior.

La explico.

Aquí. Cuando vendes acciones en otra divisa, calculas la plusvalía como la diferencia entre el precio de compra y el precio de venta usando el tipo de cambio de la venta (vs diferencia precio de compra con el tipo de cambio de la compra y precio de venta con el tipo de cambio de la venta).

¿Y por qué hacen esto que, de primeras, puede resultar menos intuitivo?

Porque luego la plusvalía/misnuvalía por efecto divisa solo la tienen en cuenta cuando venden de nuevo sus USD, GBP o cualquier divisa y la pasan a euros.

¿Tiene sentido?

También hay una consulta que parece avalarlo pero no la tengo a mano (prometo actualizarlo cuando la tenga). Y sí. A priori, parece tan aceptado como el método de arriba.

¿Entonces cuál es la diferencia?

Por ir al tema central.

Si usas el método 1, tributas por las pluvalías/minusvalías de divisas cada vez que hagas operaciones que impliquen divisas (ya sea el cobro de un dividendo, la venta de una acción aunque tengas cuenta multidivisa, etc.). Es decir, vas tributando de manera más “regular”.

Si usas el método 2, tributas por las pluvalías/minusvalías de divisas solo cuando vendas esas divisas. Es decir, si tienes una cuenta multidivisa, podrías estar cobrando dividendos durante años en dólares y no tributar por el efecto divisa hasta que no los volvieras a convertir en euros. Pero luego al convertirlo tributarías todo de golpe.

Es decir, en una vas poco a poco y en la otra más de golpe. Es una simplificación. Cada uno, según su operativa podrá descubrir muchas más ventajas en un método o en el otro. Cada uno es libre.

4. Bonus 2: cómo NO se debería hacer

Por cerrar el tema y porque me consta que muchos inversores (por lo lioso de la materia) lo hacen así.

No hay que mezclar los dos métodos. Si los mezclas sería como pagar dos veces a Hacienda.

Es decir, si calculas las plusvalías de la venta de acciones como la diferencia entre precio de compra al tipo de cambio del día de la compra y el precio de venta al tipo de cambio del día de la venta, usa el método 1. Es decir, cada dividendo, compra o venta genera una contrapartida de compra o venta de divisa.

Si prefieres tributar sólo cuando vendas las divisas. Entonces, calcula tus plusvalías/ minusvalías de acciones solo con el tipo de cambio del día de la venta.

Por último, dejo aquí un ejemplo con números que siempre facilita el entendimiento. No es mío, sino de una “discusión” del foro de invertirenbolsa.info pero creo que está bastante bien explicado.